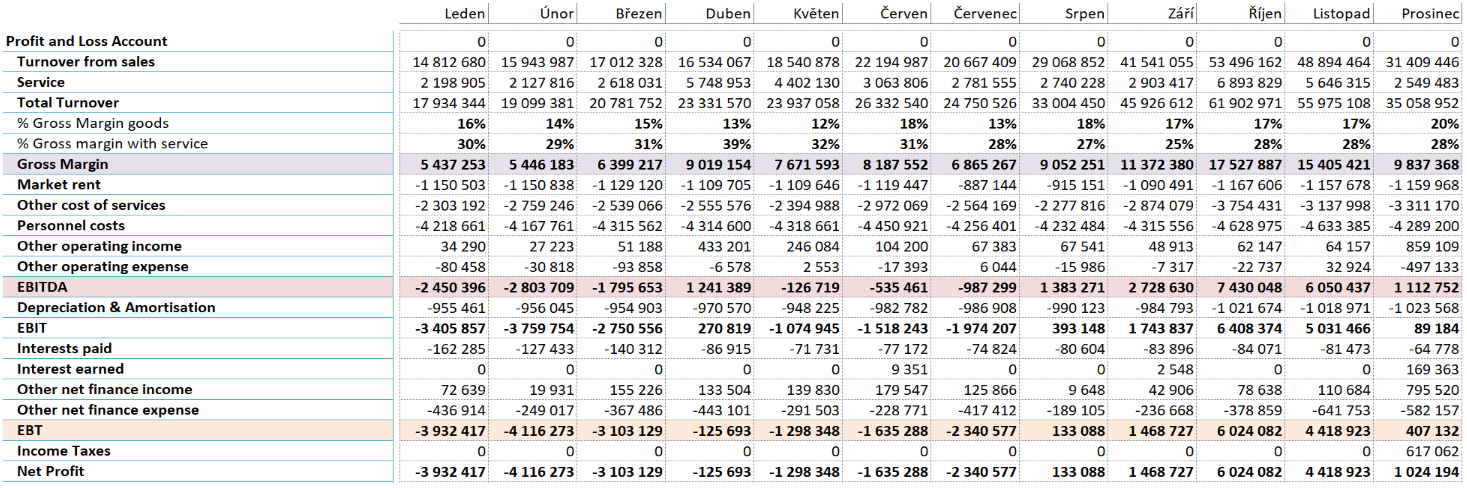

Výchozím bodem úspěšně a co nejvíce přesně vypočteného plánu cash flow společnosti je dobře stanovený rozpočet (plán) nákladů a výnosů na daný rok. Společnost SEFIMA k tomu účelu vytvořila komplexní nástroj, který dokáže k této problematice přistoupit různými způsoby v závislosti na daném odvětví, rozsahu dostupných dat, podkladů a implementovaných modulů manažerského informačního systému (MIS). Plán lze operativně sestavit v modulu Financí pomocí standardních plánovacích metod (převod a úprava hodnot), případně rozšířit o podrobnější plány v podpůrných modelech pro Prodej, Výrobu, Personalistiku, Investice apod. Plánovat lze agregovaně směrem k detailu (top-down) či opačně (bottom-up), případně obě metody libovolně kombinovat. Plánovat ve struktuře účetní skupiny nákladů a výnosů, případně ve struktuře statutárních nebo manažerských výsledovek (P&L), apod.

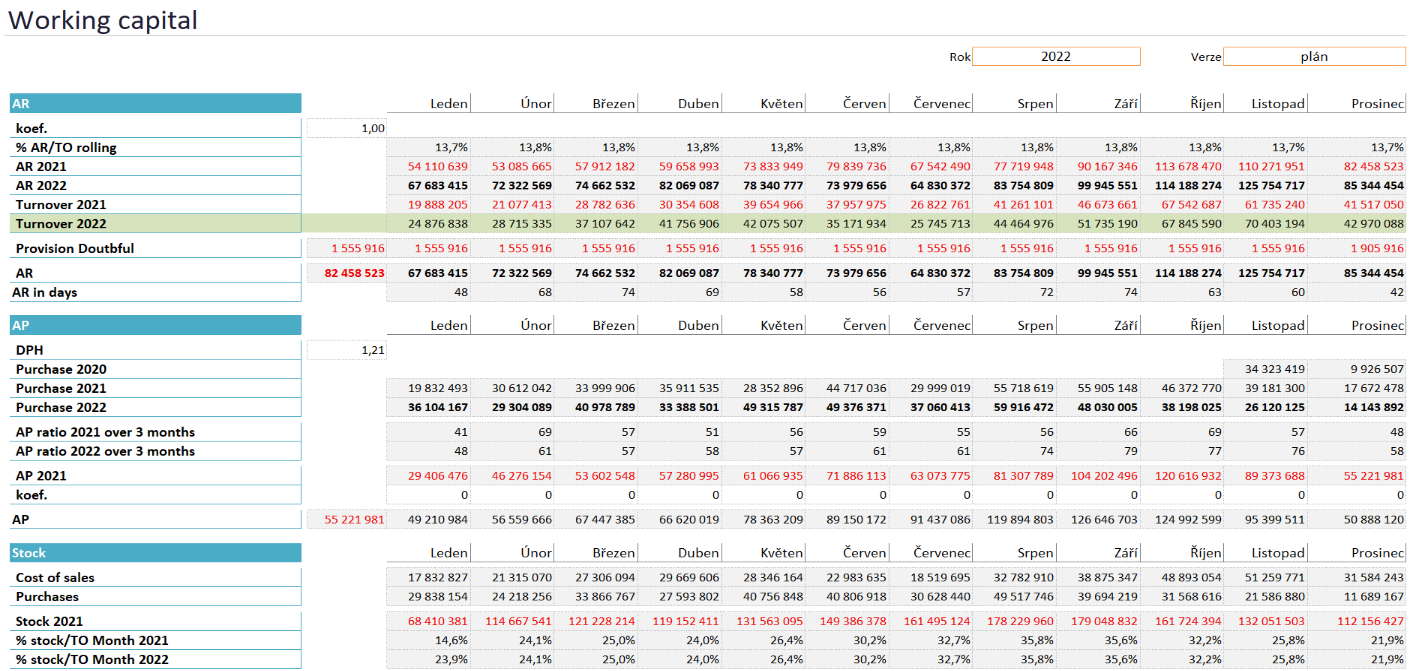

Druhým stupněm vedoucím k plánu cash flow v MIS je rozšíření modelace rozpočtu nákladů a výnosů o kategorie, které navážou na tato data a transformují je do podoby tzv. pracovního kapitálu (working capital). Zde se již s přispěním rozvažných účtů (historie a počáteční stavy v daném roce) generují predikované stavy zásob, pohledávek, závazků, peněz a peněžních ekvivalentů. Modelace respektuje historický vývoj těchto kategorií v čase, jejich doby obratu a predikované koeficienty růstu či poklesu.

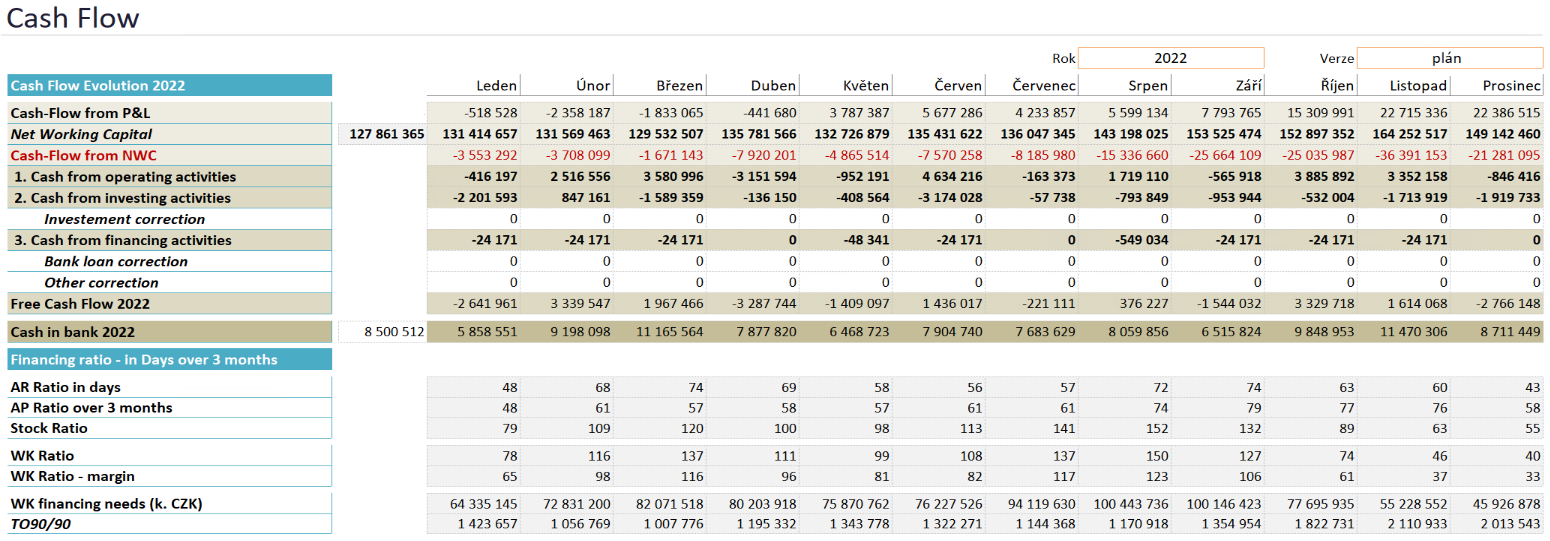

Ve třetím stupni plánu cash flow dochází k celkovému dopočtu CF I, CF II, CF III (operativní, investiční a finanční část) a k predikci měsíčního plánovaného stavu hotovosti (počáteční a konečný stav). V této části lze modelovat dopady dalších finančních a investičních aktivit do dílčích částí plánu nad rámec pracovního kapitálu stanoveného v druhém stupni. Zohlednit lze plánované investice, půjčky a úvěry, zálohy, daně a další operace souvisejícím s majetkem a zdroji jeho krytí.

Celkový model rozpočtu a plánu cash flow lze transformovat do tzv. měsíčních forecastů, které během roku postupným zohledňováním účetní skutečnosti (měsíční závěrky) zpřesňují nejbližší výhled a stav ke konci kalendářního či fiskálního roku.

- Když naplánujeme měsíční tržby, provozní a ostatní náklady a predikujeme hospodářský výsledek před zdaněním každého měsíce, a tedy i celého roku, potřebujeme pro ucelenější pohled vývoje měsíčního cash flow naplánovat změny – variace – pracovního kapitálu. Tedy předpokládat vývoj pohledávek, závazků a stavu zásob v každém měsíci a průběžně po celý rok. Tady můžeme efektivně propojit informace z jednotlivých panelů a určit tak přesněji dopad do celkového cash flow. Nakonec k těmto hodnotám přičteme dopady do peněžních toků z finančních aktivit. Tzv. 3. stupeň..

- Dají se tak v průběhu roku jednoduše plánovat na měsíční bázi dopady do cash flow, ať už se jedná o zvýšení zásob, zhoršení platební morálky odběratelů, nebo např. výkyvy v tržbách či provozních nákladech. A v neposlední řadě také simulovat, jak ovlivní finanční toky plánované investice do majetku firmy či platby DPH apod.

Sociální sítě